Il tema e l’argomento di oggi, come hai potuto capire dal titolo, è Bondora e il P2P Landing e le nostre opinioni, riguardo questo sistema di investimento su prestiti in forma privata, anziché attraverso il sistema classico bancario.

Ma andiamo subito al sodo, cos’è il P2P Lending? O anche comunemente noto come (Social Lending peer-to-peer lending), in italiano la traduzione è considerata come prestiti tra privati.

Il P2P Lending o social lending, è nato in Gran Bretagna nel 2005, avendo maggiore successo in tutto il lato occidentale del globo, Europa e Stati Uniti. Viene comunemente inserita nelle pratiche di crowdfunding. Pratica che si afferma sempre di più nel mondo del credito, a nota di questo, ci dà una grande rilevanza l’entrata di Google nel meccanismo social lending, come descritto in modo dettagliato da Forbes.

Questa pratica di investimenti e prestiti, viene svolta tra privati sulle varie piattaforme di internet apposite, dove le quali, svolgono la funzione di intermediario tra il prestatore ed il ricevente del prestito.

Molto semplicemente, i prestatori sono individui o persone che mettono a disposizione una data cifra da dare in prestito, a persone mai conosciute, tramite le apposite piattaforme. I richiedenti del prestito, i richiedenti, possono accedere a queste somme messe a disposizione da anonimi prestatori.

Queste operazioni possono anche essere svolte da aziende, sia come prestatore di somme che riceventi di date cifre di denaro.

Ma vediamo una panoramica sul funzionamento del P2P Lending e di come viene svolta questa funzione, tramite le varie piattaforme (intermediari di prestiti).

Indice dei Contenuti

Prestito P2P: Come funziona il P2P Lending?

Sono sicuro che ti starai domandando in questo momento, come funziona il P2P Lending. Quindi partiamo subito con una definizione più o meno generalizzata, per poi passare nei dettagli.

Il funzionamento del peer-to-peer lending, si basa su prestiti personali non finalizzati, utilizzati maggiormente per i prestiti a fini di consumo, cioè quei prestiti di somme di denaro non investite in attività, ma in somme da destinare al consumo del fabbisogno familiare in sé. Quindi i classici piccoli o ampi prestiti per famiglie in difficoltà, o le quali decidono di ricevere somme per un sicuro sostenimento familiare, per poi ripagare il prestito in comode rate.

Questa pratica non garantisce sicurezza al prestatore, con dei rischi calcolabili a seconda di vari fattori, dalla piattaforma intermediaria. Il vantaggio principale è per il richiedente del prestito, che pagherà tasse di interessi molto più bassi, rispetto ai classici sistemi di prestito bancari.

Il rischio del prestatore, sta tutto nel rating, che viene assegnato ad ogni richiedente di prestito con una sicurezza maggiore o minore, a seconda del rating, di probabilità di non ritorno della somma con i dovuti interessi o meno.

Ovviamente più il rating del richiedente è basso, più gli interessi salgono per mitigare il rischio del prestatore. Il rating del richiedente è stabilito dalla piattaforma di utilizzo.

Alla somma di un prestito, possono partecipare più prestatori, ognuno con una propria quota decisa in un’asta condotta dalla piattaforma di utilizzo, dove ogni prestatore ha un proprio interesse e rischio. Il richiedente per restituire la somma ricevuta, pagherà in modo classico delle rate mensili alla piattaforma, la quale avrà il compito di redistribuire le varie somme a tutti i prestatori che hanno partecipato, alla raccolta della cifra del prestito.

In caso di mancati pagamenti o morosità, da parte del richiedente del prestito, dovuto a pagare le somme mensili, la piattaforma fa da intermediario anche come recupero crediti.

Nel dettaglio abbiamo due tipologie di partecipazione alla somma da destinare ai prestiti:

- Asta al ribasso: con i vari prestatori che generano un’asta per la partecipazione al prestito, con le varie offerte di interessi.

- Tasso fisso: scelto dalla piattaforma intermediaria, quindi senza possibilità di decidere un proprio tasso di interesse.

Una cosa curiosa a cui sicuramente non avevi pensato, è che le somme destinate dai prestatori non vengono utilizzate per un solo prestito, ma spalmate in vari prestiti differenti.

Questo è un servizio offerto dalle piattaforme per ridurre i rischi legati al rating di un singolo richiedente. Alcune piattaforme inoltre, danno la possibilità di ricevere rimborsi sulle cifre destinate ai prestiti, ai vari prestatori, da altri prestatori, per un ritorno immediato della somma versata.

Quest’ultima è una soluzione recente del social lending, accolta solo da poche piattaforme online.

Prestito P2P Lending con Bondora

Dopo aver spiegato ampiamente cos’è il P2P Lending e come si svolgono le sue funzioni, vorrei farti osservare da vicino una piattaforma che fa da intermediario, in queste pratiche di finanziamenti e prestiti tra privati, che è denominata Bondora.

Bondora quindi è una piattaforma online che fa da intermediario e da supporto al P2P Lending, operando quindi nel modo in cui ti ho descritto precedentemente, ma andiamo a comprendere meglio.

Bondora ha sede in Estonia e nasce nel 2009, da la possibilità di ricevere prestiti grazie al social lending, ma solo in Estonia, Finlandia e Spagna. Però tutti i cittadini europei possono partecipare alle aste di raccolta fondi per i vari prestiti a persone anonime, e dotate di rating deciso da Bondora.

In Europa è tra le prime tre posizioni per numero di investitori attivi e fondi raccolti, con 72.000 investitori attivi e 250 milioni di euro raccolti. Puoi iscriverti e partecipare alle raccolte anche solo con 1 euro. Bene si, hai letto bene solo 1 euro.

Per l’investitore il rendimento è di media, in un anno sui tassi del 10,6% lordo sulla somma investita in prestiti o capitale messo a disposizione.

Bondora è una piattaforma di social lending che permette sia prestiti per consumatori che per aziende o business. Monitora i richiedenti dei prestiti, sotto il profilo finanziario, per dare una maggiore sicurezza del ritorno finanziario degli investitori. Dà un rating a tutti i richiedenti dei prestiti, analizzando passate azioni finanziarie e comportamenti medi, nelle rate mensili di restituzione del prestito.

Su Bondora come, su tutte le piattaforme di social lending o p2p lending, i rischi della perdita del proprio capitale sono abbastanza alti, anche se la piattaforma cerca di controllare ed analizzare al meglio ogni singolo richiedente del prestito.

Quello che devi sapere è che Bondora, ha una sua banca scandinava la SEB Bank, dove accumula tutti i capitali ricevuti per poi erogare i prestiti richiesti.

È una delle piattaforme in cui i tuoi investimenti non sono finalizzati ad un singolo richiedente, ma spalmati su varie richieste di prestito, così da ridurre i rischi di investimento, oltre che consentire l’investimento anche di un solo euro. Quindi da investitore, su Bondora dovrai acquisire solo una quota del prestito in questione d’asta.

I prestiti erogati da Bondora per i richiedenti, sono dai 500 ai 10.000 euro, e sono restituibili in un arco temporale dai 3 mesi ai 60 mesi dal rilascio della somma.

Bondora ha una sezione documentoteca, dove potrai osservare cronologia dei prestiti con rendimenti e molte altre importanti statistiche.

Bondora: Come iscriversi ed investire nel P2P Lending

Se hai deciso di cominciare ad investire nel P2P Lending con Bondora, o vuoi provare ad investire con un solo euro, allora sei nel posto giusto.

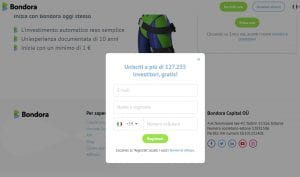

Partiamo subito iscrivendoci alla piattaforma in modo completamente gratuito e libero. Dobbiamo andare sul sito ufficiale di Bondora e cliccare in alto a destra “Iscriviti Subito” oppure a destra dell’Home Page compilare campo email, Nome, Cognome e Numero di cellulare.

Clicca su “Registrati” ed apparirà una schermata dove troverai la tua prima password e l’accettazione dei termini e condizioni. Appena arrivata la mail di conferma dovrai cambiare password cliccando al link presente nella mail, inviata da Bondora.

Cambia la password e clicca su “Continua”, ed accederai alla pagina qui sotto presente in foto:

Clicca quindi su “Conferma”.

Comparirà una pagina, di scelta del proprio piano di Conto di investimenti qualsiasi sceglierai, io ho scelto Viaggi, dovrai comunque inserire alcune informazioni:

Dovrai inserire un nome del tuo Conto di investimenti, fare una panoramica sul tuo investimento negli anni, così da valutarne anche i rendimenti nel tempo, con una semplice grafico (come vedi in foto qui sopra), da utilizzare a proprio piacimento.

Oppure potrai saltare questi passaggi e creare il tuo conto, accentando i termini e condizioni e cliccando “Crea conto”.

Dovrai inserire la nazione, ovviamente Italia, e con quale banca operare per investire con i tuoi capitali (1). Scelta la propria banca, clicca su “Procedi alla banca”, per collegare il tuo conto con Bondora.

Se invece volessi saltare questo passaggio, e farlo successivamente clicca su “Salta per ora” (2).

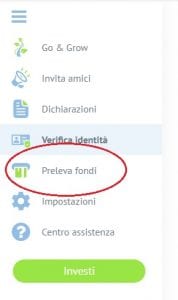

Ed ecco che accederai alla tua Dashboard personale Bondora. Se hai fatto salta ora per vari passaggi, qui potrai sistemare il tutto, col semplice menù sulla sinistra come vedi in immagine qui sotto:

Infatti da “impostazioni”, potrai inserire tutti i dati mancati precedentemente, nel momento dell’iscrizione, dove potrai cambiare password, numero cellulare, email, preferenze, contratti, app e social, carte di credito o chiudere il conto definitivamente.

Oltre alle impostazioni, sul menu a sinistra troverai:

- Invita amici: sezione di affiliazione dove puoi guadagnare il 5% sui loro investimenti per i primi 30 giorni

- Dichiarazioni: qui trovi le dichiarazioni di investimento in Go e Grow

- Verifica Idoneità: qui dovrai rispondere ad alcune domande riguardanti il tuo conto ed eseguire la verifica di idoneità

- Preleva fondi: per prelevare semplicemente i tuoi guadagni o fondi

- Centro Assistenza: solo in inglese ma è una pagina di assistenza davvero fornita, con tutte le risposte alle tue domande

Per iniziare ad investire in P2P Lending, devi cliccare su “Investi” sotto al menu a sinistra. Il sistema ti farà decidere da quale conto prelevare, se ancora non avessi impostato quello predefinito, e continuare con l’investimento.

Bondora cercherà delle aste aperte per raccolta fondi per i prestiti. Dove assegnerà un rating per ogni richiedente. Col metodo Go e Grow di Bondora è tutto molto semplice, tu devi solo decidere quanto investire, come ad esempio io ho scelto di investire 800 euro in 30 giorni, con un interesse massimo del 6,75%, quello che offre Bondora.

Dovrai solamente quindi investire la cifra preposta, e Bondora farà tutto il resto. Troverà richiedenti affidabili, spalmerà il tuo capitale investito fra più richiedenti, con un alto rating di affidabilità. I rendimenti su Bondora sono del tutto passivi, non come il classico social lending dove dovresti cercarti da solo i richiedenti dei prestiti, non sempre con un buon successo in termini di affidabilità.

Inoltre dalla Dashboard puoi osservare il tuo rendimento in tempo reale, anche investendo un solo euro.

I vari tipi di Investimento in P2P con Bondora

Bondora dà l’opportunità di investire sulla propria piattaforma di social lending, in varie metodologie, e sono le seguenti:

- Go e Grow: quella appena vista poco fa, nella spiegazione del funzionamento della dashboard. È il tipo di investimento che Bondora permette inizialmente per gli investitori del P2P principianti o da chi da poco a cominciato a farlo. Semplicemente assegni un nome al conto, scegli la cifra da investire e la durata di investimento, investendo in prestiti di breve scadenza con meno rischi ed un tasso del 6,75% di guadagno.

- Portafoglio Manager: davvero simile all’investimento in Go e Grow d Bondora, il portafoglio manager rimane comunque semplice come tipologia di investimento anche per i meno esperti del settore, con la differenza di poter scegliere i tassi di guadagno sul proprio investimento. Hai la possibilità di scegliere le strategie di rischio da “Ultra-Conservative” a “Opportunistic” con un grafico dinamico, quello che vedi sopra in immagine. Ed è proprio qui che scegli di investire con un tasso differente a tua scelta.

- Portfolio Pro: molto simile al portafoglio manager, ma con delle impostazioni maggiorate e maggior controllo del proprio portfolio. Qui non è più tutto automatico, potrai scegliere la nazione in cui prestare denaro, durata di investimento, tasso di rischio e guadagni. Però potrai effettuare meno prestiti, ma con più precisione.

- API Bondora: puoi creare un’applicazione dove avrai il pieno controllo, tramite l’Api di tracciamento offerto da Bondora. Sezione dedicata ai più esperti sia sotto il profilo informatico che come investitore del p2p lending.

- Mercato secondario: qui potrai vendere prestiti sul mercato secondario, però potrai affrontare una buona perdita dei tuoi investimenti. Questo perché il mercato secondario non offre un premio elevato. In pratica potresti perdere l’interesse mensile percepito dai richiedenti di ciascun prestito. Operazione da fare solo in momenti di grande necessità, altrimenti è consigliato di attendere la fine dei rimborsi dei prestiti, con i rispettivi guadagni.

Tassazione investimenti P2P con Bondora

I guadagni generati dalle attività di investimento in P2P Lending in generale, devono essere dichiarate al fisco italiano. Quindi anche se Bondora è una società estone, bisogna dichiarare i compensi con la tassazione italiana a norma fiscale.

Bondora in questo ci da una mano, nella sezione “Rapporti” che puoi trovare facilmente nel menu della dashboard personale, oppure a link qui di seguito.

Troverai:

- Elenco dei tuoi investimenti

- Flussi di cassa pianificati

- Panoramica a 30 giorni

- Rapporto sul reddito

- Rapporto fiscale per nazionalità

In seguito in basso su “Crea Rapporto”, potrai scaricare la documentazione da dichiarare al fisco, per quanto riguarda i compensi del P2P lending ricevuti.

Depositi e Prelievi con Bondora

Ti starai domandando come depositare e prelevare, da e verso il tuo conto Bondora. Operazioni davvero semplici grazie alla facilità d’uso della piattaforma. Dovrai recarti alla tua Dashboard personale, e nel menu a sinistra troverai sia la sezione Prelievi che Depositi.

Al momento su Bondora sono disattivati i depositi con carta di credito e Klarna, pagamenti disponibili al momento con:

- Bonifici bancari SEPA

- TransferWise

- Trustly

I pagamenti con bonifico bancario sono, senza limiti di importo.

I costi per il deposito di denaro sul conto Bondora, sono generalmente gli stessi per tutti i cittadini dell’eurozona, ma con possibilità di variazioni a seconda della banca proposta. Se la tua banca prevede addebiti anche ai destinatari delle somme, verranno addebitati dal tuo conto Bondora.

Passiamo ai prelievi, osservando i tempi per la ricezione del denaro dal momento della richiesta. In media dalla richiesta di prelievo, passeranno almeno 3 giorni lavorativi, con condizioni orarie estoni.

Per prelevare o depositare, almeno la prima volta dovrai identificarti con i seguenti passaggi:

- Fornire un documento d’identità

- Verificare conto bancario con bonifico di prova

Puoi farlo attraverso la sezione “Identificazione”, nel menu della tua Dashboard.

Non ci sono limiti imposti di somme di prelievo, puoi prelevare qualsiasi somma che sia disponibile nel tuo fondo Bondora.

Opinioni su Prestiti P2P Lending con Bondora

Ed eccoci qui a dover un po’ riassumere tutte le informazioni date prima, e tirare delle somme riguardo a questa piattaforma per prestiti in P2P, oltre che alle nostre opinioni.

Da come hai potuto capire gli investimenti in Social Lending, sono altamente vigilati dalle piattaforme intermediarie, in questo caso da Bondora, quindi la percezione dovrebbe essere quella di pochi rischi e guadagni assicurati. Non è così.

Bisogna stare attenti a questa percezione, che da il mercato di riferimento. Anche se il rating dei richiedenti è alto, il rischio della perdita del proprio capitale o in parte è sempre dietro l’angolo.

Quindi se hai deciso di voler iniziare ad investire con Bondora, o in generale nel P2P Lending, devi conoscere le tecniche di investimento e fare esperienza in questo settore.

Bondora però d’altro canto, ci da una mano in questo grazie all’introduzione del Go e Grow, dove il tutto è automatizzato da machine learning d’alto livello, facendo calcoli altamente difficili in pochi secondi, nel trovare richiedenti di alto rating con bassi rischi in modo del tutto automatico. Quindi anche i meno esperti posso tranquillamente cominciare la loro avventura di investimento.

Inoltre la nota positiva di Bondora è l’API che mette a disposizione dei propri clienti, per un software personalizzato ed automatico, impostandolo secondo i tuoi criteri di investimento.

Inoltre ha una grande trasparenza nel recupero crediti. Elemento fondamentale per un intermediario di social lending, dove il rischio più alto è proprio quello di non veder tornare le proprie somme, anzi perderle a causa di cattivi pagatore, anche inaspettati.

Perché non è detto che se un individuo abbia un alto rating di ritorno investimenti, non possa non pagare per qualsiasi motivo. Quindi è fondamentale la trasparenza in questo senso, da parte di Bondora.

Un’altra nota positiva è quella di poter investire grandi somme, non tutte le piattaforme lo permettono, questo per le grandi risorse della società estone in questione.

Bisogna dire però che il mercato secondario di Bondora, è molto competitivo, e non sempre conveniente per la tua liquidità immediata. Potresti perdere parte del tuo investimento, a causa della competitività di questo mercato. Un po’ però una situazione analoga in tutte le piattaforme si social lending in generale.

Un punto a vantaggio di Bondora è però la sua facilità d’uso, con un’interfaccia completamente user-friendly, praticamente usabile da chiunque. Davvero fatta bene rispetto a molti competitor. Inoltre ha una cronologia di documentazione di prestiti ed investimenti non indifferente, dove potrai accedere facilmente dal sito ufficiale. Potrai consultare analisi e tutte le prestazioni effettuate tramite Bondora, nel tempo da investitori.

Possiamo concludere dicendo che il P2P Lending con Bondora, è un’ottima alternativa agli investimenti del Trading online, dove la parte complicata è l’analisi dei mercati e la previsione delle oscillazioni.

Con Bondora potrai investire in pochi prestiti ma d’alto rendimenti, affiancando i prestiti personalizzati col Go e Grow implementato dalla piattaforma, che andrà a coprire parte dei rischi legati al social lending.

Quindi se vuoi avere un margine superiore ad altre piattaforme, con Bondora l’unica soluzione è di utilizzare investimenti mirati, valutando singolarmente i crediti in modo personalizzato, grazie alle varie tipologie di portafogli di investimento a disposizione (meglio API).

Oppure accompagnare questi investimenti personalizzati col Go e Grow avvicinandosi al rendimento del 7% (6,75%), tasso fisso di Go e Grow di Bondora.

Ti consiglio di provare ad iscriverti, prima di poter giudicare, vedrai la facilità della piattaforma e potrai cominciare facilmente ad investire con un piccolo capitale, per capire i vantaggi di Bondora, rispetto ad altre piattaforme online di P2P lending.

Il rating dato dai clienti o di chi l’ha provato è di 4 stelle su 5, non male per la prima piattaforma di Social Lending in Europa.